Contabilidad mental

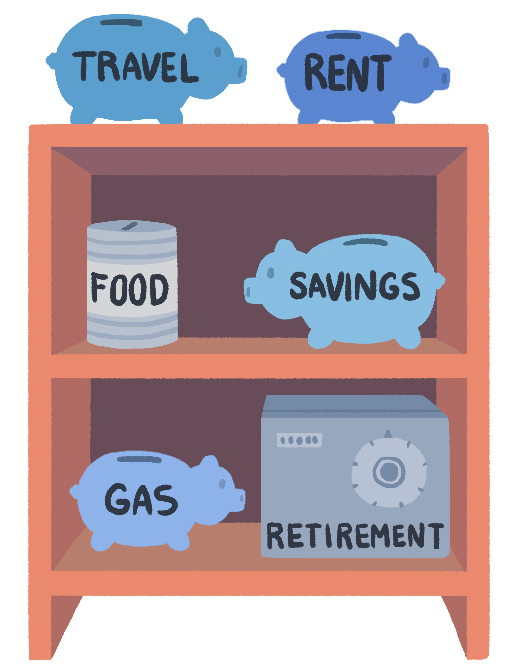

La contabilidad mental es la tendencia de las personas a clasificar y tratar el dinero de forma diferente en función de factores triviales como su origen, dónde se gasta y su forma, en lugar de su valor absoluto. La contabilidad mental actúa en contra de la idea de fungibilidad (es decir, todo el dinero es intercambiable y no tiene etiquetas). En cambio, las personas compartimentan el dinero de acuerdo con etiquetas que les asignan inconscientemente. Por ejemplo, una persona puede tratar 100 dólares que encontró en el suelo de forma muy diferente a 100 dólares que recibió como ingreso.

Artículos académicos relevantes

- Thaler, R. H. (1999). Mental accounting matters. Journal of Behavioral decision making, 12(3), 183-206.